Balanced Scorecard – Strategie und Ziele leicht gemacht

Die Balanced Scorecard als Wegweiser für die Zukunft

Jede Strategie lebt von dem richtigen Input – so wird aus dem Status quo ein Blick in die Zukunft gewagt. Die Balanced Scorecard oder kurz BSC ist ein Managementinstrument, das eine Strategie in konkrete Ziele und Kennzahlen übersetzt. Sie hebt Erfolgsfaktoren im Unternehmen hervor und erleichtert strategische Managemententscheidungen. In unserem Artikel geben wir einen Einblick in ein praktisches Tool, um Strategien zum Erfolg zu führen.

Ursprung – was die Balanced Scorecard so besonders macht

Die Balanced Scorecard ist das Ergebnis einer Studie, die 1990 von verschiedenen Unternehmen beim amerikanischen Nolan Norton Institute in Auftrag gegeben wurden. Unter Leitung von David P. Norton und Robert S. Kaplan wurden verschiedene Modelle zur Leistungsmessung untersucht und entwickelt. Ihr Ziel: ein Modell zu finden, das nicht nur finanzielle, sondern auch nicht-monetäre Kennzahlen betrachtet.

Das Besondere an der Balanced Scorecard ist, dass sie über die bis dahin einseitige Betrachtung der rein finanziellen Ebene eines Unternehmens hinausgeht. Die drei zusätzlichen Perspektiven der BSC (Kunden, Prozesse und Entwicklung) bringen die Ziele eines Unternehmens in Balance. Damit wird ein ausgewogenes, ganzheitliches und realistisches Bild eines Unternehmens gezeichnet.

Definition Balanced Scorecard

Die Balanced Scorecard („ausgewogener Berichtsbogen“) ist eine Methode, um strategische Ziele und Kennzahlen eines Unternehmens zu visualisieren. Sie analysiert und evaluiert Unternehmensaktivitäten und ihre Zusammenhänge. Sie dient als strategische Landkarte des Unternehmens, die bei der Umsetzung einer Strategie, Mission oder Vision unterstützt.

Die Balanced Scorecard betrachtet grundlegend vier Perspektiven:

- Wie sehen uns Anteilseigener? (Finanzperspektive)

- Wie sehen uns Kunden? (Kundenperspektive)

- Welche internen Prozesse entscheiden über unsere Erfolge? (Prozessperspektive)

- Wie können wir kontinuierlich wachsen und unsere Potenziale nutzen? (Lern- und Entwicklungsperspektive)

Jede Perspektive der BSC wird in verschiedene Elemente unterteilt:

- Ziele: Welche strategischen Ziele möchten wir erreichen?

- Kennzahlen: Welche Messgröße ziehen wir für die Bewertung des Ziels heran?

- Soll-Vorgaben: Wo möchten wir hinkommen?

- Maßnahmen: Wie werden wir aktiv, um das Ziel zu erreichen?

Die Darstellung der BSC ist völlig individualisierbar. Es können auch andere Perspektiven und Gesichtspunkte gewählt werden. Das Resultat ist eine individuelle Strategiekarte (strategy map) aus Ursache-Wirkungsketten, die oft auch als Excel-Tabelle dargestellt wird.

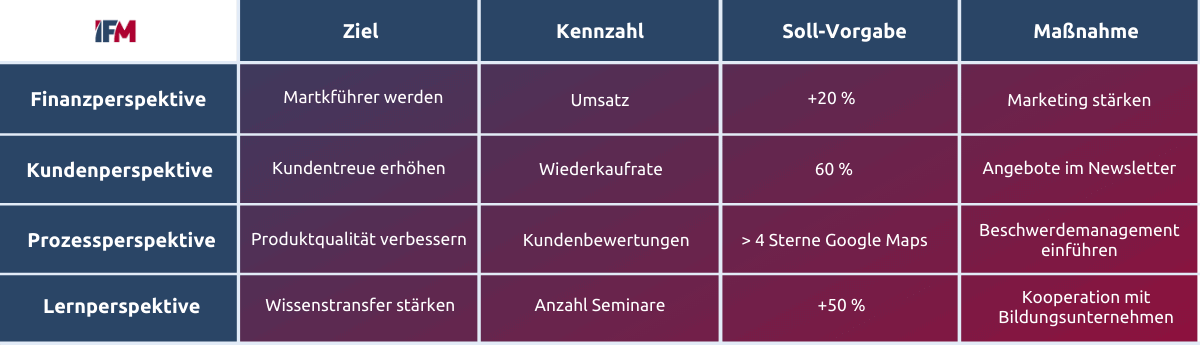

Beispiel einer Balanced Scorecard

In der Praxis sollten für jede einzelne Perspektive mehrere Ziele gewählt werden. Hier ein Beispiel einer simplen Balanced Scorecard in Form einer Tabelle mit jeweils einem Ziel pro Perspektive:

Es bietet sich an, auch einen Verantwortlichen für jedes einzelne Ziel zu bestimmen. Auf diese Weise lässt sich leichter Feedback zum Stand der Umsetzung des Ziels organisieren.

Das Beispiel zeigt auch, wie die Ziele der BSC miteinander zusammenhängen. Wer in das Wissen der eigenen Mitarbeiter investiert (Lernperspektive), verbessert ihr Verständnis des eigenen Produktes (Prozessperspektive). Qualitativ bessere Produkte führen dazu, dass Kunden sich beim nächsten Kauf wieder für das eigene Unternehmen entscheiden (Kundenperspektive). Bessere Kundenbewertungen und eine hohe Wiederkaufrate führen zu wachsenden Umsätzen (Finanzperspektive).

Wichtige Kennzahlen für die Balanced Scorecard

Bei der Erstellung einer BSC ist vor allem die Auswahl relevanter Kennzahlen wichtig. Diese Messgrößen können je nach Branche und Unternehmen variieren. Hier sind einige Beispiele:

| Kennzahlen Finanzperspektive | Kennzahlen Kundenperspektive |

|

|

Kennzahlen Prozessperspektive | Kennzahlen Lern- und Enwicklungsperspektive |

|

|

Vorteile der Balanced Scorecard

- Schafft auf einen Blick Transparenz über wichtige Kennzahlen

- Betrachtet das Unternehmen ganzheitlich (auch nicht-finanzielle Kennzahlen)

- Übersetzt Kennzahlen verständlich für alle Mitarbeiter

- Führt zu klarer Kommunikation des strategischen Vorhabens

- Erleichtert Change-Management-Prozesse

- Ist mit anderen Managementinstrumenten kombinierbar (z. B. PDCA-Zyklus)

- Ist flexibel individualisierbar

Wo kann die BSC eingesetzt werden?

Die Balanced Scorecard ist universell einsetzbar. Oft wird eine BSC als Steuerungsmittel der Unternehmensführung und im Controlling eingesetzt. Jedoch sind auch einzelne Unternehmensbereiche auf strategisches Management angewiesen. Die Erstellung einer BSC ist also auch in Unternehmensbereichen, wie dem Personalmanagement, Marketing oder der Logistik sinnvoll.

Wichtig ist, dass die BSC keine Strategien oder Vision entwickelt, sondern bei der Umsetzung dieser unterstützt. Eine Balanced Scorecard erfordert bereits eine konkrete Strategie und Vision, die realisiert werden soll.

Welche Weiterbildung hat Zukunft?

Wenn Sie Ihre Strategie mit SWOT überprüfen, lohnt sich auch ein Blick auf die aktuellen Zukunftskompetenzen. Der Trendkompass 2026 zeigt, welche fünf Weiterbildungstrends aktuell besonders gefragt sind.

Schritte zur Entwicklung einer Balanced Scorecard

Bei der Einführung einer Balanced Scorecard muss ein Unternehmen zuerst eine Vision und Strategie formulieren. Jede Strategie wird in Perspektiven, Ziele und Kennzahlen übersetzt. Die Auswahl relevanter Daten ist entscheidend, um sich den strategischen Zielen zu nähern. Die Ziele müssen schließlich in Planungen und Vorgaben umgesetzt werden.

- Vision entwickeln

- Strategie definieren

- Perspektiven, Ziele und Kennzahlen ermitteln

- Ursache-Wirkungszusammenhänge bestimmen

- Balanced Scorecard erstellen und auswerten

- Maßnahmepläne erstellen

- BSC weiterentwickeln

Die Balanced Scorecard ist kein einmaliger Prozess, sondern wird immer wieder durchlaufen.

Strategien entwickeln wie ein Experte

Neues Wissen ist die Grundlage, um zukunftsfähige Strategien zu entwickeln. Als Weiterbildungsunternehmen vermitteln wir seit über 25 Jahren Experten-Know-how an Menschen. Wir leben und lieben es, Unternehmen dabei zu begleiten, neue Wege zu gehen. IFM-Seminare stehen für den richtigen Mix aus Theorie und Praxis – finden Sie das selbst heraus, in einem von über 400 Seminaren.

Neues Wissen ist die Grundlage, um zukunftsfähige Strategien zu entwickeln. Als Weiterbildungsunternehmen vermitteln wir seit über 25 Jahren Experten-Know-how an Menschen. Wir leben und lieben es, Unternehmen dabei zu begleiten, neue Wege zu gehen. IFM-Seminare stehen für den richtigen Mix aus Theorie und Praxis – finden Sie das selbst heraus, in einem von über 400 Seminaren.

Seminare für Unternehmen rund um das Thema Strategie

- Balanced Scorecard (BSC)

- Strategiefindung und Neuausrichtung

- Strategisches Marketing

- Strategische Kompetenzen für Führungskräfte

- Strategische Unternehmensführung in kleinen und mittelständischen Unternehmen